小玲带您一起了解2022年度中央部门决算草案

今年6月,全国人大常委会将审议2022年度中央决算,中央部门决算草案也将随之亮相。

下面,小玲将向您介绍七个问题,如:中央部门决算是什么,中央部门决算草案是如何产生的,中央部门决算草案包括哪些内容,以及全国人大常委会批准中央决算后,各部门还将开展哪些工作?请跟小玲一起去了解一下中央部门决算草案吧!

一、中央部门决算是什么?

中央部门决算是由中央各部门依据国家有关法律法规及其履行职能情况编制,反映部门所有预算收支和结余执行结果及绩效等情况的综合性年度报告,是改进部门预算执行以及编制后续年度部门预算的参考和依据。

中央各部门作为预算执行主体,每年既要于年度开始前编报本部门预算,也要于年度结束后编报本部门决算,将符合规定的各项资金全部纳入部门决算编报范围。

相比而言,部门预算作为部门年度收支“计划”,在执行过程中可能会有一些调整和变化,部门决算则是部门预算执行结果实实在在的反映,是中央各部门年度收支的真实账本。部门决算既反映了中央各部门履行公共服务职责和对国家重大方针政策的贯彻落实情况,也反映了中央各部门所承担社会事业的发展状况,与社会公众利益息息相关。

从财政预算管理链条看,决算在部门“预算编制→预算执行→会计核算→决算报告”管理链条中处于重要的收官环节,既是对中央部门年度预算编制、预算执行工作的总结、检验和评价,有助于有关方面对部门预算执行情况进行监督和管理,也是做好以后年度部门预算编制和执行工作的重要基础和抓手。推动预决算闭环管理是部门决算工作目标。

根据《预算法》第二十六条、第七十六条以及《预算法实施条例》第八十四条的规定,各部门负责对所属各单位的决算草案进行审核,并汇总编制本部门的决算草案,在规定的期限内报本级政府财政部门审核。在具体工作中,每年财政部对中央各部门报送的决算草案进行审核后,还要将各部门的决算草案进行汇总,编制成涵盖各部门的年度中央部门决算草案报送国务院,由国务院将其随同中央决算报告一起提交全国人大常委会审议。

二、中央部门决算草案是如何产生的?

年度中央部门决算草案对应同年度中央部门预算草案的内容和体例编制。财政部高度重视中央部门决算草案编报组织工作,不断改进和优化编报流程,目前已形成了一套组织规范、程序严密、运行高效的中央部门决算草案编报流程。一般要经历自上而下逐级布置培训和自下而上逐级编审汇总两个阶段。具体包括以下步骤:

(一)报表设计(9月)。财政部在上年度部门决算报表基础上,根据预算、财务、会计、资产、机构编制等相关政策变动情况,结合有关方面反馈的意见和建议,组织中央部门和地方财政部门业务骨干集中研究设计年度部门决算报表,完善部门决算软件功能。

(二)布置培训(10月-12月)。10月底至11月初,财政部组织举办中央部门、地方财政部门决算布置和培训班,明确部门决算编审工作总体要求,讲解部门决算报表和软件操作。11月,财政部印发部门决算工作布置文件。12月初,财政部在官网发布部门决算报表软件及相关文件资料,供相关部门参考使用。

(三)编审报送(次年1月-4月底)。次年,基层预算单位在全面清理核实收入、支出等情况并办理年终结账的基础上,根据预算会计核算生成的会计账簿数据及有关台账信息等编制决算,按照预算管理关系逐级上报主管部门,各级主管部门对所属单位决算进行审核汇总。中央各部门于3月20日前将本部门汇总决算(含基层单位)报送财政部审核。

(四)草案汇编(次年5月)。财政部以中央各部门编制的决算草案为依据,汇编形成报送全国人大常委会审议的中央部门决算草案,报请国务院审定。

三、中央部门决算草案具体包括哪些内容?

2022年度中央部门决算草案包括部门基本情况、部门决算表和部门项目绩效自评表三部分。部门基本情况主要反映中央各部门职责、机构设置情况、部门决算支出情况说明、部门项目绩效评价结果、审计查出有关问题整改落实情况以及部门新增资产配置及资产占用情况等六个方面内容。部门决算表反映各部门年度收支预算执行情况,包括本级财政安排给部门及其所属单位的预算拨款收入和其他收入,以及与收入相对应的支出、结转结余。部门项目绩效自评表反映各部门按照年初设置的绩效目标和指标,从成本、数量、质量、时效、经济效益、社会效益、生态效益和服务对象满意度等维度,对项目的产出和效果进行量化打分评价的结果。

四、部门决算表反映哪些内容?

部门决算表包括各部门的收支决算总表、财政拨款收支决算总表、一般公共预算财政拨款收入支出决算表、一般公共预算财政拨款支出决算明细表、一般公共预算财政拨款基本支出决算明细表、一般公共预算财政拨款项目支出决算明细表、政府性基金预算财政拨款收入支出决算表和国有资本经营预算财政拨款收入支出决算表共8张表。

收支决算总表反映部门各项收入、支出和结转结余情况,按年初预算数、全年预算数和决算数列示。

财政拨款收支决算总表反映部门一般公共预算财政拨款、政府性基金预算财政拨款和国有资本经营预算财政拨款收入、支出和结转结余情况,按年初预算数、全年预算数和决算数列示。

一般公共预算财政拨款收入支出决算表反映部门一般公共预算财政拨款收支余情况以及基本支出、项目支出与上年度决算对比情况,按功能分类科目列示,如一般公共服务、教育、科学技术、节能环保、交通运输、农林水等。

一般公共预算财政拨款支出决算明细表反映部门一般公共预算财政拨款支出的具体用途,按支出经济分类科目列示,本表由基本支出和项目支出汇总生成。

一般公共预算财政拨款基本支出决算明细表反映部门一般公共预算财政拨款基本支出的具体用途,按支出经济分类科目列示,如工资、津补贴等工资福利支出,办公费、差旅费等商品和服务支出。

一般公共预算财政拨款项目支出决算明细表反映部门一般公共预算财政拨款项目支出的具体用途,按支出经济分类科目列示,如咨询费、委托业务费等商品和服务支出,设备购置、大型修缮等资本性支出。

政府性基金预算财政拨款收入支出决算表反映部门政府性基金预算财政拨款收支余情况以及基本支出、项目支出与上年度决算对比情况,按功能分类科目列示。

国有资本经营预算财政拨款收入支出决算表反映部门国有资本经营预算财政拨款收支余情况以及基本支出、项目支出与上年度决算对比情况,按功能分类科目列示。

五、中央部门决算草案今年有哪些调整?

一是完善财政拨款收支及结转、结余列示。将一般公共预算、政府性基金预算和国有资本经营预算财政拨款支出决算表修改为收入支出决算表,相应增加“本年收入”、“年初结转和结余”、“年末结转和结余”等栏目,并将“年末结转和结余”细化为“结转”、“结余”两栏列示。

二是新增资产配置情况,与部门预算草案相对应,全面反映车辆、设备存量和年度增量变化以及新增土地、房屋租用情况。

三是持续加大项目绩效自评结果报送力度,提交三本预算项目绩效自评结果的一级项目数量比上年增加113个。

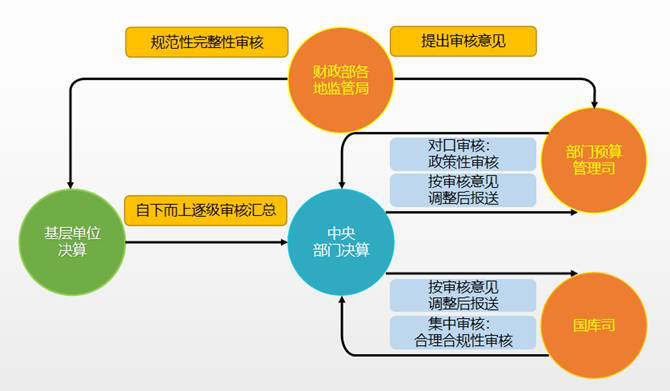

六、财政部对中央各部门决算如何进行审核?

部门决算审核实行财政部各地监管局属地审核、部门预算管理司对口审核和国库司组织集中审核相结合的审核机制,以保障中央部门决算编报质量,为中央部门决算批复、公开工作打好基础。审核内容包括政策性审核、规范性完整性审核、技术性审核,以及项目绩效评价结果审核等。审核后发现有不符合法律、行政法规规定,以及不完整不合理的,及时纠正,中央部门按审核意见调整并重新报送。财政部根据调整后的决算汇编形成中央部门决算草案。

七、全国人大常委会批准中央决算后,各部门还将开展哪些工作?

根据预算法第十四条、第八十条以及预算法实施条例第六条的规定,各级决算经批准后,财政部门应当在20日内向本级各部门批复决算;各部门在接到财政部门批复的本部门决算后,应当在15日内向所属单位批复决算。经财政部门批复的部门决算,应当在批复后20日内由各部门向社会公开;各部门所属单位的决算,应当在部门批复后20日内由单位向社会公开。

根据预算法及预算法实施条例上述要求,在全国人大常委会审查批准中央决算后,财政部将开展对中央各部门的决算批复工作,随后组织中央各部门向社会集中公开本部门决算,并加强对部门所属单位决算公开工作的指导。

附件下载:

相关文章:

主办单位:中华人民共和国财政部

网站标识码:bm14000001 京ICP备05002860号  京公网安备11010202000006号

京公网安备11010202000006号

技术支持:财政部信息网络中心

中华人民共和国财政部 版权所有,如需转载,请注明来源